意外と知らない事実・・・。

給料明細を見てもイチイチ前年と比べたりしないからこれまた気づきにくい。

経理等の業務を行っている人は知ってるかと思いますが普通に働いている人はあまり知らない事実。

年収は変わってないのに、なぜ貯金がしづらくなってるの?って思ったことないですか?まずは、手取りがなぜ減っているのかを知っておこう!!

Contents

2002年から15年以上にわたり手取りが50万円も減っている?

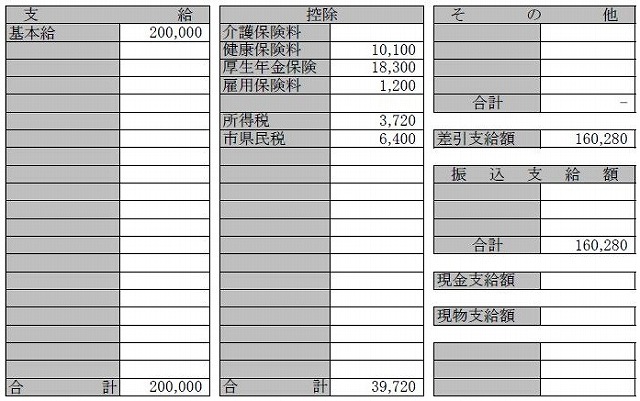

手取りとは?

「手取り」とは、額面収入(お金の総額)」から「税金(所得税+住民税等)」と「社会保険料(健康保険料、厚生年金保険料、雇用保険料等)」を差し引いたもので、お給料として振込まれる金額です。

額面収入-税金-社会保険料=手取り

額面収入=給料の総額

税金=所得税、住民税等

社会保険料=健康保険料、厚生年金保険料、雇用保険料等

例)200,000円-10,120円-29,600=160,280円

給料の総額 20万円

所得税 3,720円

住民税等 6,400円 合計10,120円

健康保険料 10,100円

厚生年金保険料 18,300円

雇用保険料等 1,200円 合計29,600円

手取り 160,280円

この手取りが2002年から2018年まで15年以上にわたり、減り続けているんです。

なんと、額面年収700万円の場合、50万円も減っているんですよ!

50万ですよ!50万円貯金が出来ていると思ったら大きいですよね。

手取りが減ってしまった理由は、色んな制度改正により額面収入から差し引かれる税金と社会保険料の負担が増え続けたために起こっているそうです。

恐ろしいことに、今後も新たな制度改正により手取りがさらに減る可能性もありえます。少しでも手取りを増やす為にできることをご紹介したいと思います。

手取りを増やす為に、税金を安くする為に、稼ぐなら1人より共働きで稼ごう!

●専業主婦のご家庭、旦那様のみが働いている場合

●共働きで働いている家庭

さて、どちらが手取りを多く残せるでしょう?

額面年収総額800万円を例に考えて見ると・・・

なんと26万えんもの差がでたんです。

正解は?共働きで働いている家庭が26万円も手取りを多く残すことができたのです。

額面年収総額は同じなのに共働きだと、手取り(使えるお金)26万もUPするんですよ!なぜこんなことが起こるかというと所得税率の違いでした。

所得税は年収(所得)が多くなるほど税率が高くなります。

なので、旦那様が1人で800万円稼ぐ方が税率が高くなって、引かれる税金が多くなり、手取りが減っちゃいます。(ちなみに住民税は一律10%です。)

同じ世帯年収でも、働き方によって手取りが異なる場合があります。

子供がいると、共働きは本当に大変ですが助け合いながら税金を安くしていきたいですね。

税制優遇がある老後資金作り制度「iDeCo」で控除額を増やそう!

iDeCo(イデコ、個人型確定拠出年金)は、公的年金に上乗せする私的年金制度の一つです。20歳以上60歳未満の人であれば、ほぼ加入できます。

毎月一定額の掛金を拠出し(=積み立てて)、それを自分で選んだ商品で運用して年金原資を作り、60歳以降に年金または一時金として受け取りできます。

年間拠出(積立)限度額

職業などにより14万4,000円(月1万2,000円)~81万6,000円(月6万8,000円)

毎月の積立額を5,000円から1,000円単位で自由に設定します。

運用対象になる商品は投資信託や、元本確保型の定期預金と保険です。

掛金が全額所得控除の対象になるので、所得税・住民税の軽減になります。さらにさらに、保育園に通う子どもがいる家庭は、iDeCoを利用すると保育料を安く抑えることができます。

一般的に公立の保育園の保育料は世帯の住民税の額により決まります。

iDeCoを利用すると掛金が全額所得控除されるので、翌年の住民税が安くなります。なので、保育料も自動的に安くなるのです。

保育料は住んでいる自治体により異なりますが、年間8万円ぐらい安くなるケースもあるそうです。iDeCoで税制優遇を受けながら老後資金作りをしつつ、保育料も節約できるという大きなメリットがあるのです。

iDeCo(イデコ、個人型確定拠出年金)要注意ポイント!!

60歳まで引き出しが出来ない!

積立金は加入後でも変更可能なので、無理のない程度で長く続けられるように始めは小額をおすすめします。

うちも一万円から始めてみました!

気になる方は是非オススメします⇒iDeCo(イデコ、個人型確定拠出年金)

住宅購入で最大13年間住宅ローン控除が受けられる

これには、うちも助かっています。

住宅ローン控除があるのとないのでは手取りも大きく影響されます。

本来は10年間、住宅ローン控除が受けれるのですが

消費税引き上げに伴い、控除期間が3年延長されトータル13年間住宅ローン控除が受けれるそうです。

●2019年4月以降に建物請負契約や、売買契約などを行った場合

●2019年10月1日から2020年12月31日までの間に入居する場合

そもそも、住宅ローン控除とは、住宅ローンを組んでマイホームを購入し、一定の要件を満たすと住宅ローン控除が受けられます。

年末時点でのローン残高の1%が10年間にわたって控除(=減税)されます。

この控除により、年末調整時に税金が戻ってくるんです。

年末、お金がたくさんいるこの時期本当に有り難いです。

うちは、いつもお年玉に早代わりです。

子どもの扶養控除は年収が高いほうが受けるべし

共働き世帯のお得ポイントです。

扶養控除は基本的にパパママどちらが受けてもいいのですが、所得税率が収入によって異なってくるので、収入が高いほうが必ず受けましょう!

所得税率が高い人が受けたほうが税金の負担がより軽減されます。

扶養控除も含めて『控除』は所得税率の高い人が受けたほうが税金の負担が減る!!としっかり覚えておきましょう!

パートで働く社会保険の壁!扶養から外れるにはどれくらい稼げばいい?

パートをするママは、一度はどちらが得なのだろうと思ったことあると思います。

パートで稼ぐ金額によっては、旦那様の扶養を外れて自分で国民保険や国民年金に加入しなくてはなりません。

それが、年収130万の壁です。(中小企業)

年収130万を越えると旦那様の扶養から外れ、自分で保険や年金を支払わないといけません。保険料の負担が発生するのです。しかも年間十数万というお金を支払わないといけなくなっちゃうのです。

それなら、誰しもが思うことです!!!

130万の壁を越えない方が旦那様の扶養に入れるし、保険や年金も払わなくても保証されるのでは?その通りなんです!だからみなさんこの130万の壁を越えたくないのです。

手取りがトータルして年間十数万消えちゃうのですから・・・。

しかし、これは短期的に考えるといいのですが、この先この制度が続くとは思えない。

年収130万円以下の収入であってもいつか払わないといけない日が来る可能性が高いのです。

そうなる前に、年収を増やして将来の安定を目指しましょう!

年収130万の壁で、年収153万以上稼ぐことにより手取りが回復します。

保険や年金と支払わないといけないものが増えますが、もちろん年収が増えることにより手取り額も増えます。

いきなり支払いが増えるよりも、収入アップを目指して準備しておきましょう!

手取りを増やすための対策!まとめ

意外と知っているようで知らない。

こういうお得情報ってのは、誰も教えてくれない。

知らない人が損する時代です。税金いっぱい取りたいですものねぇ~。

損しない為にも、できること!確かに面倒です!でもやっぱりしないと損なんです。

しかも、お得になることって面倒に思うようにしてるんです←ほんとせこい(怒)

国民の為を思ってるのなら、もっと簡単に、誰もがしやすいようにするべきです。

手続きをするのも一度だけと思って、頑張って手取りを増やしましょう!